1 「コロナ版ローン減免制度」の運用開始

令和2年12月1日より「コロナ版ローン減免制度」の運用が開始されました。

この制度は、簡単に言うと、コロナの影響で借金などの支払いができなくなった個人や個人事業者が、破産をせずに、住宅などの必要な財産を残しつつ、ブラックリストにものらずに債務を減免してもらえる制度です。

適用の条件はありますが、コロナによって経済的に苦しんでいる方には非常に有効な制度です。

これはもともとある「自然災害被災ローン減免制度」というガイドラインを、新型コロナウイルス版に活用したものです。この制度は、自然災害が起きた場合に被災者が負う二重ローンなどの債務の負担を減免させるために認められていたものです。

自然災害の場合には、被災地における被災者のみが特別に利用できるものでした。

しかし、今回はこれを拡大して使えるようにし、コロナウイルスによる影響である限り、場所の限定なく利用できることになりました。

これは法律上の制度ではなく、あくまでもガイドラインです。

金融機関等による自主的な取り決めですので、絶対的な拘束力があるものではありませんが、現状では金融機関やそれに準じる組織は最大限これを尊重し、問題がない限り、手続きに同意します。そして、全ての債権者の同意が得られれば、手続きを進めることができます。

各報道機関からも報道されていますが、まだまだ知名度は高いとは言えませんので、ここで概要を解説します。

なお、NHKの解説もわかりやすいので紹介しておきます。

NHK解説委員室「コロナでローンが返せない! 減免制度スタート」(くらし☆解説)

2 「コロナ版ローン減免制度」の具体的内容とメリット

このガイドラインは法律上の手続きではないですが、全ての債権者が手続きに同意をすることを前提に、債権者らと協議して一定の内容で合意(調停条項)し、その内容に応じて債務を減免することが認められるます。

この「コロナ版ローン減免制度」のメリットは、大阪弁護士会「コロナ版ローン減免制度」の特設ページに整理されているとおり、以下のとおりです。

そして、制度の詳しい内容は以下のとおりです。

①制度を利用できる人

新型コロナウイルスの影響での失業や、収入・売上が減少したことなどによって、債務の返済が困難になった個人・個人事業主

②手続きをとって減免の対象とできる債務

令和2年2月1日以前に負担していた債務

+

令和2年10月30日までに新型コロナ対応のために負担した債務

※債務には、事業性ローン、住宅ローン、その他のローンが幅広く含まれます。

※同年10月31日以降の債務が対象とならないため、注意!

③手元に残せる財産(=自由財産)

99万円までを基本としつつ、事情によって調整される可能性?!

(※自然災害の場合は上限500万円とされているが、コロナとの違いから一定の制限される見込み)

④債権者らとの間で合意できる内容(=調停条項)

A 自由財産以外をすべてお金にかえて清算するタイプ

B 自由財産以外でも「公正な価額」を支払うのならお金に変えずに残せるタイプ

C これからの収入で、支払える能力に応じて合意した金額を毎月分割して支払っていけば財産をお金に変えずに残せるタイプ

D 個人事業主が、事業収益で、清算価値を超える金額を毎月分割して支払っていけば財産をお金に変えずに残せるタイプ

※支払い期間は原則5年以内

E 自宅を残すために住宅ローンの支払いを一時停止する or 住宅ローンだけは約束した返済を続けていくタイプ

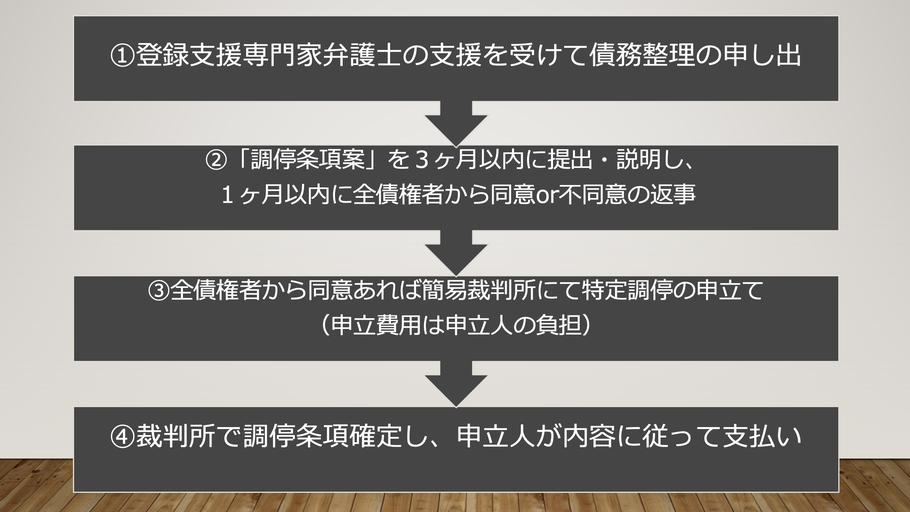

⑤制度申立ての流れ

⑥申立て後の流れ

※支援弁護士の費用を負担する必要はありません!

3 「コロナ版ローン減免制度」の活用

これまで見てきたように、この制度は破産と異なるメリットも多くあります。

また、何よりも多くの方が抱いている破産へのネガティブなイメージも回避しつつ、経済的に立ち直ることができます。

各地の弁護士会などでも相談窓口が設けられていますので、是非ご活用ください。

兵庫県弁護士会でも添付のチラシの通り、電話相談を実施しております。

コメントをお書きください